Страховой случай по ОСАГО

Понятие «страховой случай по ОСАГО» истолковывается в нескольких законах, регламентирующих автомобильную сферу. Учитывая, что юридический язык не всегда понятен обычным гражданам, попробуем перевести его на наш, на «человеческий».

Случай признают страховым, если в процессе передвижения транспортного средства по дорогам, которые для этого предназначены, был нанесен вред другому транспортному средству или ущерб жизни, здоровью людей (пассажиров или пешеходов). Исходя из этого определения, а также опираясь на нормы основного закона ОСАГО, для наступления страхового случая по ОСАГО должны выполняться условия:

- У виновника аварии есть действующий (не просроченный) полис ОСАГО. Если документ отсутствует, решать вопрос с компенсацией вреда придется через суд;

- ДТП произошло в процессе движения автомобиля. Распространенные примеры из судебной практики касаются как раз этого пункта. Люди не знают, что царапина на двери, полученная в результате открывания рядом стоящего транспорта, или трещина на лобовом стекле, образовавшаяся при падении тяжелого предмета на припаркованный транспорт с высоты, не попадают под определение «страховой случай»;

- Ущерб, указанный в протоколе, нанесен конкретно в этом ДТП, а не ранее;

- Есть виновник аварии. Чтобы было понятнее, этот пункт можно трактовать так: если вы ехали по дороге, в вас врезался встречный автомобиль, при этом он нарушил ПДД – виновник есть, есть и страховой случай. Если вы обнаружили отсутствие фар или вмятину на кузове авто, стоящего на парковке, это – уголовное дело, и его ведут другие органы, но не страховые компании.

Итог: не все заявления и иски, где говорится о причинении вреда автомобилю, признают страховыми случаями.

Страховые компании, особенно крупные, такие как Росгосстрах, Ингосстрах, АльфаСтрахование и др., содержат огромный штат юристов, готовых любое происшествие истолковать с выгодой для себя. Чтобы осознать, насколько часто людям приходится получать отказ в выплатах из-за непризнания происшествия страховым случаем (судя по статистике, их количество постоянно растет), нужно изучить хотя бы ничтожную часть материалов судебных разбирательств. Сами водители и адвокаты винят в этом несовершенство российского законодательства, в котором по сей день нет четкого определения самого главного понятия. Зато в законе есть список инцидентов, когда страховой случай не будет признан на 100%.

Выплат не будет, если автомобиль или люди получили повреждения в результате:

- Стечения обстоятельств непреодолимой силы – сюда входят все типы стихийных бедствий;

- Воздействия радиации – на человека и системы автомобиля (например, на проводку);

- Военных действий;

- Восстаний и других событий, объединенных названием «народные волнения»;

- Нанесения умышленного вреда.

Еще какие случаи не являются страховыми?

Компания не выплатит компенсацию, если:

- Виновник передвигался на автомобиле, не указанном в страховом полисе (ехал на чужой машине);

- Клиент требует возмещения морального вреда – истребовать его можно через суд, но не в рамках возмещения ОСАГО;

- Налицо – упущенная выгода: схема примерно та же, что при моральном вреде. В Правилах ОСАГО таких понятий нет, но в суде подобные иски рассматривают часто;

- Повреждения получены во время тренировочных заездов, в процессе обучения вождению, соревнований;

- Ущерб нанесен субъектам с маркировкой «эко»: здесь мнение суда может не совпадать с трактовкой закона. Снос зеленых насаждений чаще компенсируется, хотя деревья – представители экосистемы;

- Пострадали представители организации в процессе выполнения рабочих обязанностей на территории предприятия – компенсация положена, но ущерб возмещает работодатель или компания-представитель медстраха;

- Автомобиль получил повреждения в результате неосторожных действий самого водителя;

- Ущерб нанесли в процессе погрузки/разгрузки ТС;

- Пострадали дорогие антикварные вещи, исторические памятники, денежные знаки или другие ценности (материальные и нематериальные), имеющие высокую стоимостью. Ущерб взыскивают с виновника через суд;

- Пострадали пассажиры, но водитель транспортного средства не имел права заниматься частным извозом.

Еще немного информации в помощь тем, кто намерен серьезно вооружиться знаниями и при необходимости грамотно ими манипулировать:

- Угнали автомобиль – это происшествие не входит в сферу ОСАГО, т.к. после угона управление транспортным средством переходит в руки третьего лица. Этот факт рассматривается как страховой случай, но в других видах страхования, например, в каско;

- На лицо – спорный страховой случай: серьезно отнеситесь к сбору пакета документов, поиску свидетелей, составлению заявлений. Юристы страховых компаний, особенно таких крупных, как Согаз, Тинькофф страхование, РЕСО Гарантия и др., имеют опыт в ведении таких дел. Малейший недочет с вашей стороны, и дело затянется на годы;

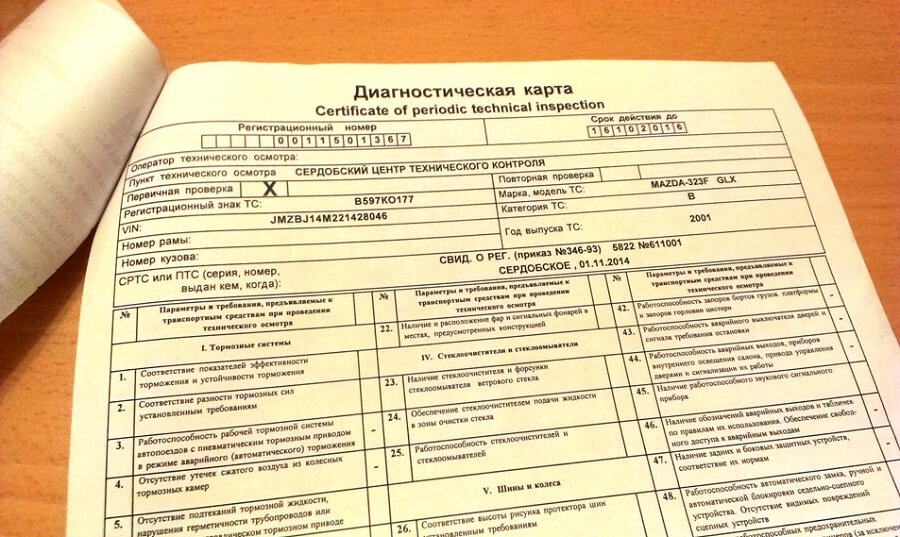

- Диагностическая карта – не рекомендуем выезжать на дорогу, если техосмотр просрочен. Если это обнаружит страховая компания, факт наступления страхового случая будет аннулирован.

Страховой случай наступил – куда обращаться

Порядочный страховой агент обязан разъяснить клиенту его действия при страховом случае ОСАГО. Инструкция является единой для всех водителей. В отношении случаев с пострадавшими и без них действуют разные правила.

Если в ДТП никто не пострадал:

- Установите знак аварийной остановки;

- Включите сигнализацию;

- Осмотрите транспортные средства – если ни одна сторона не имеет к другой претензий, можно разъехаться;

- Если повреждения незначительны и ущерб не превышает сумму 100 тыс. руб.9400 тыс. руб. для Москвы, Санкт-Петербурга и областей), оформите ДТП без участия инспектора. Сделать это позволяет Европротокол. Не забудьте убрать транспортные средства с проезжей части;

- Если вы не можете сами определить виновника аварии, вызывайте ГИБДД;

- Зафиксируйте на фото- или видеоаппаратуру место происшествия, снимите дефекты крупным планом;

- Заполните извещение о ДТП;

- Возьмите у инспектора справку;

- Способствуйте осмотру поврежденного автомобиля специалистом страховой компании.

Действия при страховом случае ОСАГО, если в аварии пострадали люди:

- Остановитесь, включите сигнализацию, установите знак;

- Окажите первую помощь;

- Вызовите скорую;

- Вызовите полицию;

- Найдите очевидцев и запишите их контактные данные, ФИО;

- Не убирайте автомобиль с дороги – не трогайте ничего, пока не приедут инспекторы ГИБДД;

- Заполните извещение (вместе с другими участниками аварии);

- Получите справу о ДТП;

- Предоставьте автомобиль к осмотру страховщику.

Сроки обращения и рассмотрения

Сроки рассмотрения документов были скорректированы в пользу собственников транспорта. Страховая компания обязана дать ответ за 20 дней. Если случай признан страховым, деньги направляют на счет пострадавшего. У крупных игроков – таких как ВСК, Ренессанс страхование и др., как правило не бывает задержек с выплатами. Если срок, отведенный законом, истек, страховая компания подвергается наказанию: пени составляют 1% от суммы возмещения – за каждый день.

Изменился срок подачи заявления в страховую компанию – на это отводится 5 дней с даты ДТП (ранее было 15 дней).

В рамках прямого урегулирования убытков пострадавшая сторона обращается в свою страховую компанию, а не в компанию виновника, который также обращается к своему страховщику для передачи извещения о ДТП.

Передать пакет документов можно двумя способами:

- Принести лично в отделение СК;

- Отправить заказным письмом с уведомлением.

Какие документы требует страховщик

Выплаты по ОСАГО назначают на основании заявления. Его составляют в свободной форме с указанием деталей ДТП. Образец можно скачать на официальном сайте любого крупного страховщика. К заявлению прикладывают пакет документов:

- Паспорт – нотариально заверенную копию всех станиц с текстом;

- Доверенность (если заявление подает доверенное лицо выгодоприобретателя);

- Реквизиты банковского счета, куда будут направлены деньги;

- Доверенность от пострадавшего лица, если он не в состоянии подать заявление сам;

- Справку о ДТП;

- Извещение о ДТП.

В случае гибели пострадавшего урегулированием дел в сфере автострахования занимаются члены семьи.

Выплаты по ОСАГО в 2018-м году

Главное основание для выплат – наличие на момент аварии полиса ОСАГО (порядок и размер компенсаций указаны в № 40-ФЗ). В законе говорится, что страхование автогражданской ответственности – не выбор, а обязанность каждого водителя. Административная ответственность за выезд на проезжую часть без этого документа – ничтожное наказание по сравнению с тем, что на виновника аварии ляжет не только моральная, но и огромная материальная ответственность. Компенсация ущерба и вреда лицам, не имеющим полиса, запрещена законом.

Лучше узнать сейчас! Покупая страховку в любой компании или у брокера, застрахованный водитель должен понимать, что при наступлении страхового случая по его вине он не вправе требовать возмещения ущерба. Он подписывает договор о том, что в таких ситуациях его страховая компания, а не он, оплатит ремонт транспортного средства, лечение пострадавших, выдаст средства на погребение погибших при наличии таковых.

Закон условно делит страховые случаи на 2 группы с учетом объекта, получившего ущерб:

- С участием людей;

- С участием транспортных средств.

Какие выплаты положены потерпевшим

Потерпевшие граждане получают выплаты для покрытия следующих расходов:

- Оказание первой помощи;

- Диагностика;

- Лечение;

- Нахождение в стационаре, включая питание;

- Протезирование;

- Утрату заработной платы в дни нетрудоспособности;

- Покупка медикаментов.

Родственникам человека, погибшего в ДТП, страховщик покроет расходы на погребение (25 тыс. руб.). Если погибший при жизни был признан кормильцем, компания выплатит членам семьи компенсацию, положенную по его утрате.

Кому положены выплаты

На возмещение вреда могут рассчитывать:

- Водители;

- Пассажиры;

- Пешеходы;

- Велосипедисты.

Учтите! Страховая откажет в возмещении ущерба, если в момент аварии в автомобиле находились взрывоопасные или другие вещества, способные причинить вред окружающим. Не стоит рассчитывать на материальную помощь водителям, лишенным прав на момент аварии. Третий случай – за рулем автомобиля был водитель, чье имя не указано в полисе ОСАГО.

С 2015 года закон установил еще одну категорию лиц, которым положена компенсация по ОСАГО. Это люди, осуществляющие уход за раненым, если пострадавший находится у них на содержании.

Суммы выплат в 2018 году

С полным перечнем сумм для выплат по страховке можете познакомиться в № 40-ФЗ, статье седьмой. Приведем максимальные значения по распространенным видам ущерба, актуальные на 2018 год:

- Вред, причиненный жизни (здоровью) – до 500 тыс. руб.;

- Имущество потерпевшего (выплаты полагаются каждому в отдельности) – до 400 тыс. руб.

Конкретная сумма выводится индивидуально. Учитывается целый ряд параметров, включая степень износа автомобиля, серьезность полученных увечий, расходы на лечение (цифры берут в официальных источниках) и др.

Исключение! Если травмы пострадавшего не настолько серьезны, что требуют длительного лечения, и расходы на оздоровление покрывает медицинская страховка, выплаты по ОСАГО не положены.

Выплаты пострадавшим

Точную сумму выплат пострадавшим определяют по итогам медицинского обследования. Суммы зависят от степени тяжести и присвоенной группы инвалидности:

- Первая группа – 100% максимальной суммы, положенной по закону – 500 тыс. руб.;

- Вторая группа – 70%, или 350 тыс. руб.;

- Третья группа – 50%, или 250 тыс. руб.

Если инвалидом признан ребенок, сумма составит 500 тыс. руб.

Спорный страховой случай – как действовать

Как быть, если страховая компания отказывает в выплатах, но вы уверены, что она действует неправомерно. Рекомендуем действовать следующим образом:

- Обратитесь к профессиональному юристу, специализирующемуся на работе со страховыми компаниями в сфере ОСАГО. Он оценит ситуацию и точно определит шансы выиграть дело;

- Проведите независимую экспертизу (не забудьте взять чек с суммой оплаты). Пусть незаинтересованный специалист проведет оценку ущерба, выполнит трасологическую экспертизу с целью уточнения обстоятельств ДТП;

- Направьте страховщику досудебную претензию – это обязательная процедура, которая предшествует судебному разбирательству. Можете попросить своего юриста грамотно составить текст претензии. Много случаев, когда компания уже на этом этапе идет на уступки и выплачивает компенсацию, чтобы избежать штрафных санкций и судебных расходов;

- Подайте иск в суд: в какой – зависит от суммы ущерба: до 50 тыс. руб. – в мировой, более – в районный.

Регрессные требования – в каких случаях выдвигают

Что такое – регрессное требование?

Во-первых, его выдвигает страховая компания.

Во-вторых, претензии направляют своему же клиенту, который застрахован по ОСАГО.

В-третьих, они означают, что страховщик намерен взыскать со своего же клиента определенную сумму денег.

В-четвертых, выплаты по регрессным требованиям осуществляются только при наличии судебного решения.

Остается выяснить – за что должен платить водитель? Распространенный случай – виновник ДТП находился в алкогольном (наркотическом) опьянении. Считается, что он заведомо подверг риску пострадавших. В результате потерпевшая сторона все равно получает положенные компенсации в установленные сроки. После страховщик обращается в суд с просьбой взыскать с виновного всю сумму. Регрессные требования выдвигают также к водителям, скрывшимся в места ДТП, намеренно совершившим наезд на пешехода, не имевшим водительских прав (лишенным), не вписанных в полис ОСАГО, выехавшим на дорогу с просроченным техосмотром.

Сроки исковой давности по ОСАГО

Закон об ОСАГО не устанавливает срок исковой давности по страховым случаям. В таких ситуациях принято обращаться к Гражданскому Кодексу РФ. Затевать судебное разбирательство можно в течение 3-х лет с момента получения официального отказа в выплатах или несогласия с суммой возмещения.